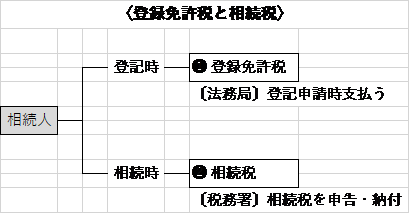

土地 相続税

相続した土地に係る税金

不動産(土地+家屋)を相続した場合、支払う税金は以下の2つです。

「登録免許税」と「相続税」です。

A 登録免許税

土地や建物の所在地、面積、所有者の情報を登記簿に登録することを「登

記」といいます。相続した土地、建物などの不動産は、所有者が代わるため

「所有権移転登記」をしなければいけません。

● 登録免許税の金額

登録免許税は、固定資産税評価額×0.4%です。

● 固定資産税評価額とは

固定資産税評価額というのは市町村が決めるものであって、市区町村役場

の資産税課に備えてある台帳の写しを請求するか、所有者のところに毎年送

られてくる「固定資産税の納税通知書」を確認して、「評価額」と書いてあ

る欄の金額を見ればわかります。

B 相続税

被相続人が死亡すると、その人の所有していた財産は、相続財産となり、原則、相続人がすべてを引き継ぐことになります。各相続人の相続分や受け取る具体的な資産は、被相続人の遺言や相続人同士の遺産分割協議、あるいは裁判所の調停・審判・訴訟により決められます。ただし、負の遺産(借金など)が多い場合には、相続人は相続を放棄することも原則自由です。

この遺産の額が、一定額を超えると「相続税」の支払い対象になります。

2014年に全国の家庭裁判所で扱った遺産分割事件は、15,000件余で、その7割は5000万円以下で、更に不動産が含まれるものはその約5割です。

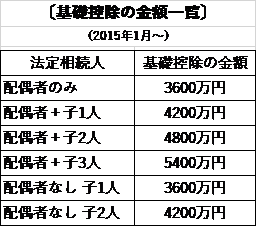

⒈ 基礎控除額

● 基礎控除額

遺産総額から相続税法で定められた「基礎控除額」を差し引いた金額に

相続税が課税されます。

基礎控除額までの範囲なら相続税はかかりません

![]()

● 基礎控除の金額一覧

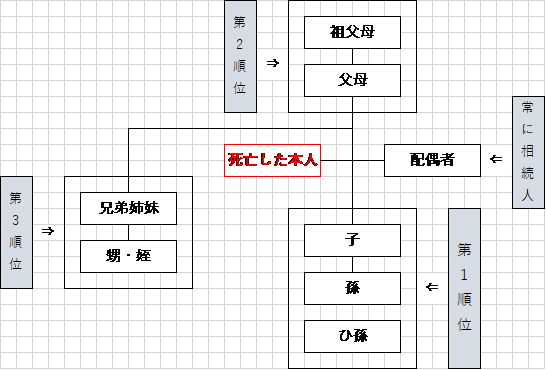

● 法定相続人

配偶者は常に相続人です。配偶者と第1順位の人がまず法定相続人となり

ます。第1順位である人が1人もいない場合第2順位の人が、第2順位である人が1人もいない場合第3順位の人が法定相続人になります。

〔法定相続人〕

第1順位:子➡子が亡くなっている場合孫➡子・孫が亡くなっている場合ひ孫

第2順位:死亡した本人の父・母➡父母共に亡くなっている場合祖父母

第3順位:死亡した本人の兄弟姉妹➡兄弟姉妹が亡くなっている場合甥・姪

(兄弟姉妹の子)

この図にあるように子がいない夫婦の場合、被相続人の父母や祖父母、兄弟

姉妹や甥・姪にまで相続人になる場合があります。配偶者に全ての遺産を引き

継ぎたい場合は、「配偶者に全額相続する」ことを遺言書に残す必要がありま

す。

⒉ 遺産総額と相続税の計算

プラスの財産 マイナスの財産

不動産(土地・建物)

現金、預貯金、小切手

生命保険金(受取人が被相続人の場合)

車、書画骨董、ゴルフ会員権 など 借金

住宅ローン残高

自動車ローン残高

税金、買掛金、未払金 など

相続税の対象となる遺産総額は、「プラスの財産」から「マイナスの財産」、

「葬儀費用」を差し引いて算出します。そこで前述の「基礎控除」の金額を差し引き、残った金額に対して相続税が課税されます。

また、相続時精算課税を受けた財産や、死亡前3年以内の贈与財産も遺産総額に含みます。

プラスの財産

- ) マイナスの財産

- ) 葬儀費用

- ) 基礎控除 ⇦ 3000万円+(600万円×相続人数)

課税遺産総額

⒊ 土地や建物の評価

● 土地の評価

基本的には市街地は「路線価方式」、市街地外は「倍率方式」で評価

されます。

△ 路線価方式

その土地が面している道路につけられた「路線価」の評価額に、土

地の面積を掛けることで求めます。2つ以上の道路に面していたり、複

雑な形をしている土地は、評価時に補正率を使い調整されます。

△ 倍率方式

市街地以外の宅地や田、畑、山林などには路線価が定められていな

いために、「倍率方式」を使って評価されます。倍率方式では、その

土地の固定資産税評価額に、地区と種類ごとに決められている一定の

倍率を掛けて評価額を求めます。

● 建物の評価

固定資産税評価額がそのまま相続税における評価額となります。

● マンションの評価

土地・建物の評価額(マンション全体の評価額))×登記簿謄本に記

載されている持分割合の額

● 固定資産税評価額

国が定めた固定資産評価基準に基づき市町村が定めるものです。固定

資産税、相続税、不動産取得税などの計算に使用されています。土地は

時価の60~70%(公示価格の70%)の金額、建物は建築費のおおよそ

50~80%の金額です。

マンションの場合、マンション全体の評価額を総戸数で分割した金額

になります。(持分割合が登記簿謄本に記載されています)。

⒋ 小規模宅地等の特例

居住用の土地は、不動産の評価額を下げるのに役立ちます。

土地の用途は、居住用・事業用・貸付用の3つがあります。居住用の土

地については、亡くなった被相続人と配偶者や親族がその土地を相続した

場合には、評価額を240㎡まで80%減額できます。

(注)平成27年1月1日以降、330㎡までに変更されます。この面積

は、1相続当たりの面積です。

条件

⒈ 相続開始前3年以内に贈与された宅地ではないこと

⒉ 相続時精算課税によって贈与された宅地ではないこと

⒊ 相続開始の直前まで祖父が生きていた宅地であること

⒋ 祖父と同居していた配偶者は、同居していただけで要件を満たしていま

す。

⒌ 祖父と同居していた親族は、相続開始から相続税の申告期限までその家

で住むことになっていること

⒍ 祖父と同居していなかった親族の場合、かなり疎遠になっていた可能性

があるため、日本国内に住所があることや、その人以外に相続人がいな

いこと、祖母も他界していること

などの条件を満たしていること

【事例】

自宅の敷地が1㎡30万円で250㎡の場合

* 平成26年12月31日までの相続

土地の価額 30万円×250㎡=7500万円

小規模宅地等の特例の減額 30万円×80%×240㎡=5760万円

相続税の計算における土地の価額 7500万円―5760万円=1740万円

* 平成27年1月1日以降の相続

土地の価額 30万円×250㎡=7500万円

小規模宅地等の特例の減額 30万円×80%×250㎡=6000万円

相続税の計算における土地の価額 7500万円―6000万円=1500万円

土地の価額は7500万円のところ、相続税の計算は1740万円もしくは

1500万円でよい」というものです。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで