相続税改正

平成25年3月30日に公布された「所得税法等の一部を改正する法律」で決定されていた相続税法に関する改正につき、平成27年1月1日以後に相続が開始(死亡)した相続について、いよいよ改正法が適用されることになりました。

今回のこの改正で、基礎控除額が6割に縮小された影響は、少なくないのではないでしょうか ?特に、都市部に居を構える方を中心に相続税がかかる人が増加すると思われますので、相続税対策を考える必要があると思います。

相続の申告期限や申告した日が平成27年1月1日であったとしても、平成27年12月31日以前の相続開始であれば、改正前の旧法が適用されます。

ポイント1:遺産に係る基礎控除額の引き下げ

相続税には、基礎控除というものがあり、ある一定の額を超えない限りは、相続税の申告はいりません。今回の改正はこの「一定の額」について改正がなされ、これまでの

5000万円+(1000万円×法定相続人の数)

⇩ 〈4割の減少〉

3000万円+(600万円×法定相続人の数)

に大幅に引き下げられました。

この、遺産に係る基礎控除額というのは、いわゆる課税の最低限であり、この金額までは相続税はかかりませんよということを意味する金額です。

〔例〕 妻と子2人 計3人を残して父が亡くなったケース

△ 平成26年12月31日以前の基礎控除額

5000万円+1000万円×3名=8000万円

△ 平成27年1月1日以降の基礎控除額

3000万円+600万円×3名=4800万円 となり、3200万円も減額されることになりました。

この事例でいうと、遺産総額が4800万円を超えると相続税が発生します。

今までなら相続税なんて!!と思っていた人も、今回の改正で相続税がかかってくる可能性は極めて高くなりました。

その時、慌てないで済むように準備を進めてください。

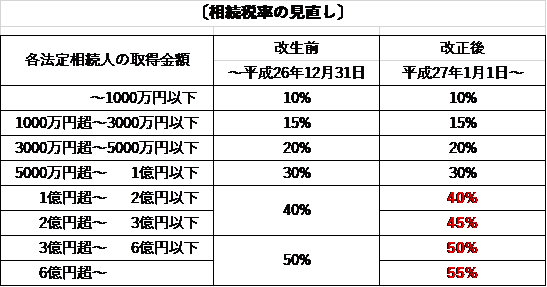

ポイント2:相続税率の最高税率の引き上げ

相続税は、遺産総額が大きくなればなるほど、相続税額も大きくなるという「累進課税」方式が採用されています。所得税などと一緒で「富の再分配」という税法の考え方に基づくものです。それでは、今回の改正でどのように変わったかと言いますと、各法定相続人の取得金額が2億超~3億円以下だったものが5%増加(40%が45%)し、6億超の場合も5%増加(50%が55%)となりました。

なお、「各法定相続人の取得金額」とは、課税遺産総額(課税価格の合計額から遺産に係る基礎控除額を控除した金額)を法定相続人の数に算入された相続人が法定相続分に応じて取得したものとした場合の各人の取得金額をいいます。簡単に言うと、子が二人(相続人)いるケースでは、4億円以上の遺産がなければ、今回の税率改定の影響はないと思われます。

ポイント3:未成年者控除等の控除額の引き上げ

3つ目の改正ポイントは、「税額控除の引き上げ」です。未成年者や障害者が相続人にいない場合には、特に関係はありません。ここのポイントは、「税額控除」で、これは納税額に直接影響を与え、恩恵を享受できます。

(改正前)➡(改正後)

❶ 未成年者控除:20歳までの1年につき 6万円 10万円

❷ 障害者控除 :85歳までの1年につき 6万円 10万円

*特別障害者 12万円 20万円

ポイント4:小規模宅地等の特例の適用対象となる宅地等の面積拡大

小規模宅地等の評価減の特例は、被相続人が居住用として使っていたり、事業で使っていた小規模宅地を相続した場合、土地の評価額を最大8割減にできるというものです。

この8割減になる居住用宅地の面積が、240㎡から330㎡に拡大されました。さらに特定事業用と特定居住用の両方がある場合、改生前は400㎡を上限に調整されましたが、改正後は居住用と事業用のそれぞれの限度面積いっぱい、最大730㎡まで適用できるようになっています。

ただし、不動産貸付用地と併用する場合には調整されます。

そのほか、同居要件が緩和され、独立型の二世帯住宅や、被相続人が老人ホームに入所していた場合についても適用されるようになっています。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで