相続 税率

相続税の基礎控除が縮小され、平成27年1月1日以降の相続から適用になります。詳しく確認していきましょう。

● 基礎控除は、相続税の申告が必要になるかどうかのボーダーラインです。

遺産が基礎控除以下の場合には、相続税の申告は必要ありません。しかし、

遺産が基礎控除を超える場合には、相続税の申告が必要になります。

改正前は、相続税の申告割合は、100人亡くなると4人(4%)程度とい

われていましたが、今回のこの改正で6%程度に上昇するといわれていま

す。

● 基礎控除額の改正前と後の比較

(改正前)基礎控除額=5000万円+(1000万円×相続人の数)

⇩ 平成27年1月1日

(改正後)基礎控除額=3000万円+( 600万円×相続人の数)

仮に計算上、相続人が3人の場合に改正前8000万円だったものが、改正

後は4800万円となりますから、8000万円-4800万円=3200万円も少なく

なっています。即ち、4割相当分が減ったということです。

この例でいえば相続財産が8000万円なら改正前は、基礎控除を差し引く

と負担額“0円”となり、相続税はまったくかからなかったものが、改正後

は3200万円残ってしまうため3人で等分するとそれぞれ税率15%の負担に

なります。

これを見てお分かりの通り、今後相続税が課税される世帯が増えることが

予想されます。

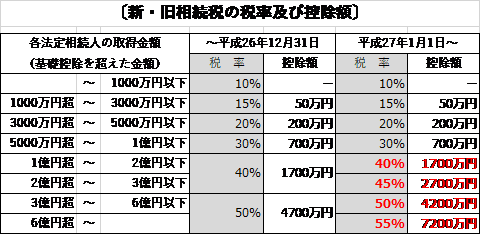

相続税の税率が引き上げられています。下記の〔新・旧相続税の税率及び控除額〕にある通り、2億円超部分が45%に、6億円超部分が55%になりました。

相続税は、課税される遺産が多くなればなるほど税率が高くなります。これを累進課税方式と呼んでいます。税率は10%から最高55%となっており、以下の表を使って計算することができます。

〈相続財産が2億円以下の場合は、変わりはありません〉

● 計算例

△ 事例1・・・改正前・後

〈条件:法定相続人が子2人で、遺産6億円の場合〉

(改正前)6億円-基礎控除額7000万円=5億3000万円

5億3000万円×法定相続分1/2=2億6500万円(*)

(*)この金額に税率を乗じる

(2億6500万円×40%-1700万円)

×2人=1億7800万円(*)

(*)相続税の総額

(改正後)6億円-基礎控除額4200万円=5億5800万円

5億58000万円×法定相続分1/2=2億7900万円(*)

(*)この金額に税率を乗じる

(2億7900万円×45%-2700万円)

×2人=1億9710万円(*)

(*)相続税の総額

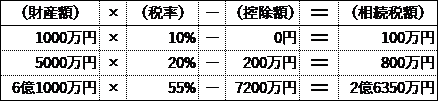

△ 事例2・・・改正後の財産額別相続税額

相続税額の算出方法は、各人が相続などで実際に取得した財産に直接税率を乗じるというものではありません。正味の遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分により按分した額に税率を乗じます。

この場合、民法に定める相続分は基礎控除額を計算する時に用いる法定相続人の数に応じた相続分(法定相続分)により計算します。

実際の計算に当たっては、法定相続分により按分した法定相続分に応ずる取得金額を下表に当てはめて計算し、算出された金額が相続税の総額の基となる税額になります。

● 被相続人の遺産額にそのまま税率を乗じてしまう

遺産額に税率を乗じて相続額を算出し、それを相続人で割ればよいのでは

ないかと考える人がいます。

(仮定)遺産:1億円 相続人:4人

△1億円×30%-700万円=2300万円

△ 2300万円÷4人=575万円

相続税の総額が、2300万円だからそれを4人で割れば、1人当たりの相

続税は575万円と間違えている。

● 被相続人の遺産額を相続人の数で割ってその額で相続税を計算する。同じよ

うに1億円の遺産があり相続人を4人で分けてから計算する人もいる。

△ 1億円÷4人=2500万円

△ 2500万円×15%-50万円=325万円

最初に1億円を4人で分けてそれから相続税を計算しますと、1人当た

り325万円が相続税となってしみます。総額では1300万円です。

● 相続人の遺産額から基礎控除額を引いた額で相続税を計算する。多少相続に

ついて知識があり「基礎控除額」という非課税枠を知っている人が陥りやす

い計算間違いです。

△ 1億円-基礎控除額5400万円=4600万円

△ 4600万円×20%-200万円=720万円

△ 720万円÷4人=180万円

この計算方法ですと1人当たり180万円の相続税となります。同じ1億円の

相続でも計算の仕方によって575万円や325万円、180万円といろんな計算

結果になってしまいます。

● 条件

△ 遺産総額1億円

△ 相続人は4人(配偶者+子3人)

△ 基礎控除額5400万円

配偶者:4600万円×1/2=2300万円を相続します

子供 :4600万円×1/2=2300万円÷3人=766万円

:子供1人当たり766万円の相続です。

次に各相続人の相続税の計算

△ 配偶者:2300万円

△ 子ども1:766万円

△ 子ども2:766万円

△ 子ども3:766万円

△ 配偶者:2300万円×15%-50万円=295万円

△ 子ども1:766万円×10%=76万6000円

△ 子ども2:766万円×10%=76万6000円

△ 子ども3:766万円×10%=76万6000円

各相続人の相続額が決まりましたのでこの税額を全て合計します。

295万+76万6000円+76万6000円+76万6000円=524万8000円

相続税の総額は524万8000円となりました。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで