相続税 控除

以下の各種控除を利用すると相続税の納税額が少なくなります。

A 相続税基礎控除

B 贈与税額控除

〈B-1暦年課税〉

〈B-2相続時精算課税〉

C 配偶者控除

D 未成年者控除

E 障害者控除

F 相次相続控除

G 外国税額控除

⒈ 相続税の基礎控除額の大幅縮小

*A:~平成26年12月31日 5000万円+(1000万円×法定相続人の数)

⇩ 6割に縮小

*B:平成27年1月1日~ 3000万円+(600万円×法定相続人の数)

これを一般的な相続例を当てはめてみますと、例えば、相続人が配偶者と子

2人の場合、

*Aですと 5000万円+(1000万円×3人)=8000万円

*Bですと 3000万円+(600万円×3人)=4800万円

3200万円縮小したことになります。

〔相続税の基礎控除額〕

(単位:人・万円)

法定相続人 基礎控除額

1 3600

2 4200

3 4800

4 5400

5 6000

⒉ 遺産が基礎控除額を超えない場合は、相続税の申告はいりませんが、これ

を超えると申告しなければいけません。これまで相続税の課税対象でなか

った方たちの多くが、相続税の課税対象に該当する場合が生じてきます。

大都市近郊で住宅地を相続対象不動産として所有している人は、早めの相

続税対策が必要です。

⒊ 留意点

● 基礎控除額の算出には、相続人の中に相続放棄した者があってもこれを考

慮せず、放棄がなかったものとして計算します。

● 被相続人に養子がある場合は、被相続人に実子がある場合とない場合によ

って、相続税で認められる法定相続人の数が異なります。

△ 被相続人に実子がある場合は、養子が何人いても相続税法上の基礎控除算

額算出に加えることができる養子の数は、1人です。

△ 被相続人に実子がいない場合は、2人までが基礎控除額算出に加えるこ

とのできる相続人の数になります。

△ 実親との法律上の親子関係を断って養父の養子となる「特別養子縁組」で

養子となった者は、法律上は実子と同じ扱いを受けるので、相続税の基礎

控除額の算出時関わる法定相続人の数の制限適用はありません。

⒈ 贈与税の暦年課税とは?

暦年課税とは1月1日~12月31日までの1年間に贈与を受けた財産の価

額の合計額をもとに贈与税を課税する方式です。「合計額」というのは2人

以上から贈与を受けた場合や、同じ人から2回以上贈与を受けた場合に、そ

れらを合計するという意味です。

この方式の基礎控除額は毎年110万円なので、2人から60万円ずつ贈与

を受けたり、1人から60万円を2回贈与されていれば贈与税の申告をしな

ければなりません。

⒉ 適用される税率

「一般贈与財産」か「特例贈与財産」かによって適用される税率が代わっ

てきます。

〇 一般税率:直系尊属(父母や祖父母など)以外からの贈与者から贈与を受け

た場合や受贈者の年齢が20歳未満の場合に適用されます。

〇 特例税率:直系尊属(父母や祖父母など)の贈与者から贈与を受け、かつ受

贈者の年齢が20歳以上の場合は「特例税率」が適用されます。

⒊ 二重課税の廃除

被相続人が死亡する前3年間に相続人が贈与を受けた財産は、そのままに

しておくと相続財産にプラスされて課税対象となります。

しっかり贈与税を支払ったにもかかわらず、相続財産として相続税が課

税されることになると贈与の時と相続の時で2度課税されることになって

しまいます。

そのため、贈与があった時に相続税の前払いのように贈与税を払ってい

ると考えて相続税から控除することが可能です。贈与税と相続税に二重に

かかることを防ぐために、この贈与税(暦年課税贈与)額があります。

⒈ 相続時精算課税の仕組み

65歳(注)以上の親から20歳(注)以上の子への贈与の場合には、相続時精算課税を選択することができます。父からの贈与については相続時精算課税を選択し、母からの贈与について暦年課税ということも可能です。相続時精算課税を選択すると、通算で2500万円の贈与まで贈与税はかかりません。しかし、贈与者の相続の時に、相続財産に相続時精算課税の適用を受けた贈与財産の価額(そのまま)を合算して、相続税を計算しなければいけません。さらに一度、選択すると暦年課税に戻ることはできません。

(注)その年の1月1日時点の年齢

⒉ 2500万円の壁

通算2500万円というのは1年間の金額でなく、1人の贈与者当たりの金

額です。そのため相続時精算課税を選択して1年間で2500万円を贈与した

場合、次の年に1000万円を贈与すると1000万円すべてに20%の贈与税が

課せられます。(贈与税額は200万円)

⒊ 相続が発生すると相続時精算課税が適用される財産の価額と、別途相続また

は遺贈を受けた財産の価額の合計をもとに計算した相続税額から、既に支払

った贈与税額分の税額控除が受けられます。言わば「相続税の先払い方式」な

のです。

相続時精算課税の適用を受けるには、最初の贈与を受けた年の翌年の2

月1日~3月15日までの間に、贈与税の申告書に「相続時精算課税選択届出

書」を添付する必要があります。

〔贈与税の課税方式(暦年課税と相続時精算課税)の比較〕

区 分 暦年課税 相続時精算課税

贈与者・受贈者 親族間の他第三者からの贈与を含む 60歳以上の者から20歳以上の推定相続人及び孫への贈与

選択 不要 必要(贈与者ごと、受贈者ごとに選択)➡一度選択すれば、相続時まで継続適用

課税時期 贈与時(その時点の時価で課税) 同左

控除 基礎控除(毎年):110万円 特別控除(限度額まで複数回可):2500万円

税率 10~55%の8段階 一律20%

相続時 贈与財産を贈与時の時価で相続財産に合算(相続税額を超えて納付した贈与税は還付)

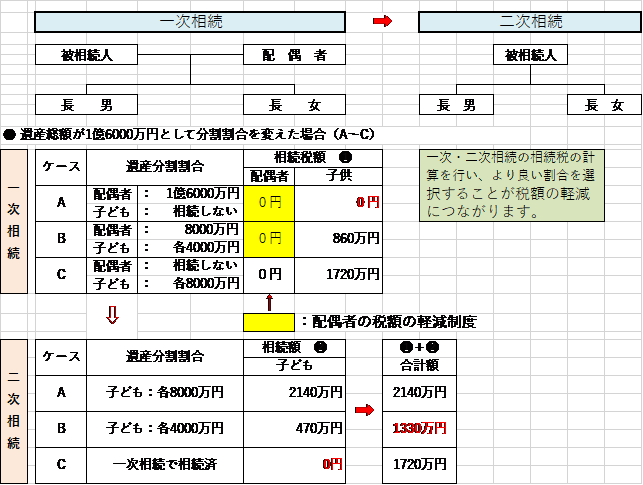

⒈ 制度の概要

被相続人の配偶者が遺産分割や遺贈によって実際に取得した正味の遺産

額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないと

いう制度です。

● 1億6000万円

● 廃愚者の法定相続分相当額

この配偶者の税額軽減は、配偶者が遺産分割などで実際に取得した財産を

基に計算されることになっています。

したがって、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。

ただし、申告期限までに分割されなかった財産で申告の期限から3年以内に分割した時は、税額軽減の対象になります。

なお、相続税の申告期限から3年を経過する日までに分割できないやむを得ない事情があり、税務署長の承認を受けた場合で、その事情が亡くなった日の翌日から4カ月以内に分割された時も、税額軽減の対象になります。

⒉ 軽減を受けるための手続き

⑴ 税額軽減の明細を記載した相続税の申告書に戸籍謄本と遺言書の写しや

遺産分割協議書の写しなど、配偶者の取得した財産がわかる書類を添付し

て提出します。

⒊ 事例

(次頁へ)

⒈ 制度の概要

相続人が未成年の場合、以下の条件に当てはまれば未成年者控除を受ける

ことができ、相続税が減額となります。

● 相続や遺贈で財産を習得した時に日本国内に住所がある人、又は、日本国内に住所がない人でも次のいずれかに当てはまる人

○ア 日本国籍を有している人で、その人又は被相続人が相続開始前5年以

内に日本国内に住所を有していたことがある。

○イ 日本国籍を有していない人で、相続や遺贈で財産を取得した時、被相

続人が日本国内に住所を有している。

● 相続や遺贈で財産を取得した時に20歳未満である人

● 相続や遺贈で財産を取得した人が、法定相続人(相続の放棄があった場合

には、その放棄がなかったものとした場合における相続人)であること。

⒉ 控除額の引き上げと計算例

⑴ 控除額

20歳までの1年につき6万円 ➡ 20歳までの1年につき10万円

⑵ 計算

相続人が15歳の場合 20歳―15歳=5

10万円×5=50万円

⒈ 制度の概要

相続人が精神・身体に障害ある者(一般障害者)の場合には6万円、精神・

身体に重度の障害ある者(特別障害者)の場合には、12万円に対して、相続

人が70歳に達するまでの年数をかけた額を相続税額から控除することがで

きます。

6万円(特別障害者は12万円)×(70歳―相続開始時の年齢)

⒉ 計算例

30歳の一般障害者が相続する場合は、240万円が税額控除されます。

6万円×(70歳―30歳)=240万円

⒈ 制度の概要

第1次相続と第2次相続が短い間に起こった場合には、相続を受ける人は

非常に大変な思いをします。そこで、この負担を軽減するために、第2次相

続において、一定の金額が相続税から控除されます。

これを「相次相続控除」と呼びます。

10以内に続けて相続がある場合には、2度目の相続(2次相続)で、1度

目に支払った相続税(1次相続)の一部を差し引くことができる制度です。

⒈ 制度の概要

外国に相続財産があった場合には、外国で日本の相続税と同じ税金を払

うことがあります。その際に、外国で払った税金分を、日本の相続税から

差し引くことができるようになっています。

外国でも、日本でもという二重課税を避けるためです。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで