相続 手続き

被相続人が亡くなると以下の二つⅠ.とⅡ.の手続きをしなければなりません。

Ⅰ.「被相続人の死亡に関する手続き」について(抜粋)

| 項 目 | 期 限 | 届け出先 |

| 死亡届 | 7日以内 | 市区町村役場 |

| 国民健康保険 | 14日以内 | 市区町村役場 |

| 世帯主変更届 | 14日以内 | 市区町村役場 |

| 国民年金 | 14日以内 | 年金事務所等 |

Ⅱ.「死亡に伴う相続の手続き」について

1.相続の開始

相続は、人が死亡した時から開始され、以後の手続き等は基本的に死亡し

た日が基準となります。

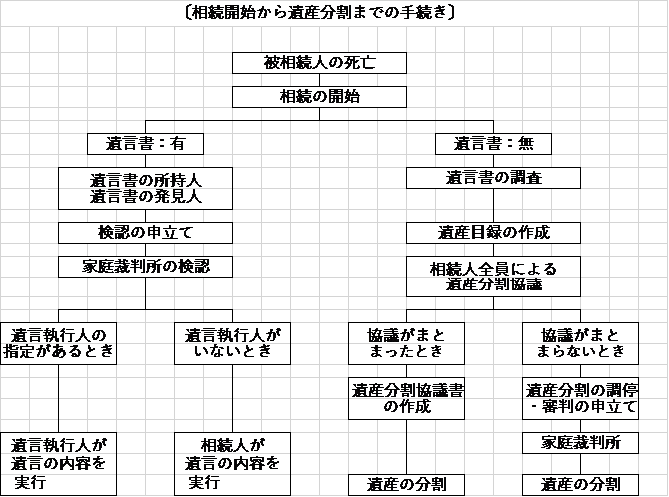

2.遺言書の有無の確認

遺言書のあるなしは、以後の相続手続きに大きく影響を与え、同時にその

遺言書の記載内容によっては手続きが大きく左右されることになります。

兎に角、あきらめずにしっかり探しましょう。後から見つかりますと、遺

産分割協議をしなければならなくなります。

- 自筆証書遺言や秘密証書遺言がある➡家庭裁判所で検認手続き

- 遺言書がない、遺言書が公正証書➡次の3.相続人の調査・確定へ

3.相続人の調査・確定

法律上、誰が相続人になるのか調査・確定します。

4.相続財産の調査

相続財産として何がどれだけあるかを調査・確認します。

5.相続放棄・限定承認の手続き

手続き期間は相続の開始を知った日から3カ月以内

資産も負債も一切相続しない➡相続放棄

相続財産と負債とどちらが多いのか分からないが負債は相続したくない

➡限定承認

必ず必要な手続きではないので、必要がない場合は6.準確定申告へ

6.準確定申告

手続きの期間は、相続の開始があったことを知った日の翌日から4カ月

以内

被相続人が確定申告の必要だった人(自営業者など)の場合に必要になる

手続きです。

必ず必要な手続きではないので、必要がない場合は7.遺産分割協議へ

7.遺産分割協議

相続人全員で誰がどの財産を相続するか話し合いをします。法定相続分

にこだわる必要はありませんが、相続人全員が同意できるようにすること

が重要です。相続人同士で話がまとまらない場合は、家庭裁判所の調停を利

用します。

8.相続税の申告

手続きの期間は、被相続人が死亡したことを知った日の翌日から10カ月

以内

相続財産が基礎控除の金額を超える場合や、相続税の特例を利用しよう

とする場合に申告が必要になります。相続対策が基礎控除の金額に収まる

場合は、特に手続きをする必要はありません。

9.遺産の名義変更

遺産分割協議の内容に基づいて預貯金の解約や払戻し、不動産の名義変

更等を行います。手続きの期間は、特に決まっていません。預貯金や不動産

以外にもさまざまな手続きがあるので忘れないように注意してください。

10.健康保険・年金等の手続き

被相続人が加入していた健康保険や年金などによっては、葬祭費や遺族

年金等の支給を受けることができます。支給は自動的にされるわけではな

く、所定の手続きをしてはじめて支給を受けることができます。

11.遺留分減殺請求

もし、法定相続人が最低限相続できる財産を侵害されていた場合、その

相続人は話し合いの他、地方裁判所(または、簡易裁判所)に「遺留分減殺

請求」という手続が取れます。

これを行えるのは相続開始から1年以内です。

12.相続税の減税

相続した財産が基礎控除額を超える場合や相続税の特例等を利用しよう

とする場合には、申告手続きが必要になります。主なものとしては、「配偶

者の相続税軽減」、「小規模住宅地の課税価格の特例」、「農地等の相続税猶

予」などがあります。相続財産が基礎控除の金額に収まる場合は、特に手続

きをする必要はありません。

これを行えるのは相続開始から3年以内です。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで