自己資本について:知っておきたい賃借対照表の見方

自己資本とは返済の義務のない資金のことをいい、貸借対照表(B/S)において、広義には「資産の部」と「負債の部」の差額である「純資産の部」の金額のことを指し、狭義には「純資産の部」の中の「株主資本」の金額のことを指します。

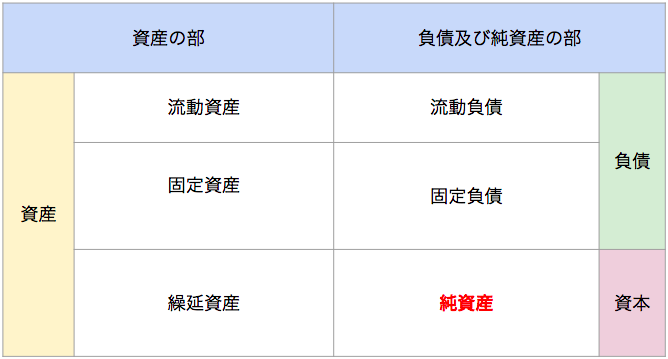

賃借対照表の見方

表を使わないとなかなか理解できないと思いますので、今回は下にイメージを載せました。

自己資本は貸借対照表(B/S)では右側の負債の下にかかれています。

貸借対照表(B/S)の右側はお金を調達する科目が並んでいます。

イメージしにくいとは思いますが負債を増やすということはお金が入ってくると考えれば、自己資本と同じ性質を持つと考えていただけたらと思います。但し、同じ右側とはいえ負債は借り入れですから自己資本比率を考慮して借り入れを行う必要があります。

さて資本金は最初に入ってくるお金で、設立時にはもちろん株主から入ってきます。また約款に上限が定めた範囲で新規の株を発行して資本金を増やして資金を調達すことが出来ます。

知っておきたい会計用語について

ここで会計用語を整理します。

かつては「資本金」「自己資本」「株主資本」などさまざまな呼び名で意味が違ったり、同じだったりとまちまちでした。

しかし2005年の会社法の改定(企業会計基準5号)で純資産と言う名称に統一され、純資産は【資産の部-負債の部】と定義されました。

資本金は純資産の項目の一つとなりました。ややこしいので数式で表すと

・資本金=資本金

・自己株式

・株主資本=自己株式+資本剰余金+利益剰余金(厳密には新株申証拠込金、資本剰余金、利益剰余金をたしたもの)

・純資産=株主資本+評価・換算差額等+新株予約権+少数株主持分

このようにさまざまな呼び名があり、ややこしかったのが整理されました。

自己資金の役割

自己資本とは返済の必要がない安定した資金源泉ですので、取引を決める際の要素の一つでもあります。

ですので信頼性を得るためにはある程度の額の自己資本が必要と考えられます。

また融資を受ける際にも資本金は大きな判断材料にされますので慎重に決めることをお勧めします。

専門家に依頼せずに自分一人で初めて一連の書類を作るには、書類の不備などで相当な時間をとられることがあるので、会計の知識がない方は専門家である税理士、司法書士さんに依頼することをお勧めします。

まとめ

今回は自己資本について説明しました。

自己資本の考え方などは少し複雑かもしれませんが、起業する人にとっては避けて通れない道ですので、自分ではわからない場合は無理せずに税理士さんに相談するのが良いとでしょう。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで