遺産相続 遺留分

遺留分とは、被相続人の兄弟姉妹以外の相続人に対して残された相続財産の割合をいいます。被相続人の兄弟姉妹以外の相続人には相続開始とともに相続財産の一定割合を取得できるという権利(遺留分権)が認められています(民法1028条)。また、子の代襲相続人にも遺留分権は認められています(民法1044条・887条2項・887条3項・901条)。遺留分権を有するこれらの者を遺留分権利者といいます。

遺留分は兄弟姉妹以外の相続人に保障された最低限の権利です。

遺留分制度の趣旨

相続は、多くの場合「法定相続」に従う場合が一般的ですが、遺言がある場合は遺言が優先します。ただ、遺言があるからと言って相続財産を被相続人の自由な処分に任せてしまうと残された相続人の生活が成り立たなくなる危険性も考えられます。また、その相続財産の形成には相続人の協力もあったであろうと考えられます。

そこで、例え遺言があっても相続人のうちの一定の者には、必ず一定の割合の相続分を確保しましょうというのがその趣旨です。

強行法規性

遺留分は、被相続人の処分によって奪うことはできません。

ただし、相続廃除や相続欠格については、この限りではありません。

遺留分の帰属

遺留分は、被相続人の兄弟姉妹以外の相続人にのみ認められ、被相続人の兄弟姉妹に遺留分はありません(民法1028条)。

なお、子の代襲相続の場合の代襲相続人にも遺留分は認められています(民法1044条・887条2項・887条3項・901条)。

したがて、被相続人の兄弟姉妹以外の相続人とその代襲相続人が遺留分権利者となります。

遺留分の割合

遺留分の割合は相続人(遺留分権利者)の構成によって以下のようになります。

(民法1028条)

⒈ 直系尊属のみが相続人である場合:被相続人の財産の1/3

⒉ 前号に掲げる場合以外の場合:被相続人の財産の1/2

これによって算出される被相続人の財産全体に占める遺留分の割合を抽象的遺留分といい、遺留分権利者が複数いる場合、遺産分全体を民法の法定相続分の割合に従って分配することになります。この各遺留分権利者が取得することになる遺留分を具体的遺留分といいます。

遺留分の放棄

遺留分は、家庭裁判所の許可を得て被相続人の生前に放棄できます(民法1043条1項)。この場合、遺留分を放棄しただけなので相続そのものを放棄したことにはなりません(同条2項)。

遺留分の算定

遺留分は被相続人の財産を基礎として算定されるため、まず、算定の基礎となる被相続人の財産の範囲を確定することが必要となります。算定の基礎となる財産は被相続人が相続開始の時において有した財産の価額にその贈与した財産の価額を加えた額から債務の全額を控除して算定します(民法1029条1項)。

● 被相続人が相続開始の時において有していた財産の価額

条件付権利又は存続期間の不確定な権利については、家庭裁判所が選任

した鑑定人の評価に従って、その価格を定めます(民法1029条2項)。

● 算入すべき贈与

△ 原則として相続開始前の1年間にしたものに限り、その価額を算入する

(民法1030条1項)。

△ 当事者双方が遺留分権利者に損害を」加えることを知って贈与した時

は、1年前の日より前にした贈与についても、その価額を算入する(民

法1030条2項)。

△ 「贈与した財産の価額」は、相続開始時の貨幣価値に換算して評価する

(最高裁判例)。

△ 1044条の準用規定により、903条1項に定める相続人に対する贈与は,

1030条の要件を満たさないものであっても、特段の事情のない限り遺

留分減殺の対象となる(最高裁判例)。

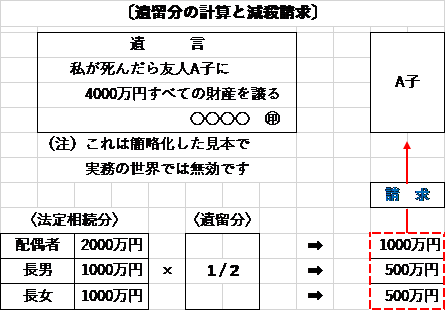

具体的な遺留分の額については、遺留分算定の基礎となる財産額に民法1028条で定められた遺留分の割合に乗じ、遺留分権利者が複数である時は遺留分権利者それぞれの法定相続分の割合を乗じ、さらに、遺留分権利者が特別受益財産を得ている時にはその価額を控除して算定します(最高裁判例)。

◇ ◇ ◇ ◇ 遺留分減殺請求権 ◇ ◇ ◇ ◇

意 義

遺留分減殺請求とは、遺留分を侵害されている相続人が、遺留分を侵害している受遺者や受贈者に対してその侵害額を請求することです。

遺留分については、侵害されている本人が請求しなければそのまま受遺者や受贈者に財産が譲渡されてしまいます。

例えば、被相続人が遺留分を侵害する遺言(遺産全部を福祉事業に寄附するなど)を残したとしても、その遺言が当然に無効となるわけではありません。

遺留分を侵害された相続人が、遺留分減殺請求権を行使することによって、遺留分を侵害する遺言書の内容の効力を失効させ、その範囲内で財産を返せと請求することができるに過ぎないということです。

遺留分減殺請求権を行使できる者

代襲相続人を含む子をはじめ、直系尊属と配偶者に限られます。従って、被相続人の兄弟姉妹には遺留分減殺請求権はりません。

遺留分の割合

⒈ 直系尊属のみが相続人である場合:被相続人の財産の1/3

⒉ 前号に掲げる場合以外の場合:被相続人の財産の1/2

なお、遺留分減殺請求権をもった相続人が複数いる場合には、法定相続分で割って計算するため、その分、個々の得られる財産は少なくなります。

遺留分減殺請求権の消滅期間

遺留分減殺請求権も消滅時効にかかります。

相続開始及び減殺すべき贈与、又は遺贈があたことを知った時から1年以内に、遺留分を侵害している相手方に請求しなければ、その権利は消滅しっす。

また、贈与等によって遺留分が侵害されていることを知らなくとも、遺留分減殺請求は、相続開始の時から10年経過すると消滅してしまいます。

遺留分減殺請求の仕方と放棄について

相続人は、必ず遺留分減殺請求をしなければいけないということではありません。つまり、被相続人の遺言に納得し、故人の意思を尊重したいのであれば、敢えて行使する必要はありません。

逆に、侵害された遺留分について権利を行使しようとする者は、遺留分を侵害している相手に対して行動を起こさなければなりません。

請求は、必ず裁判所を通さなければならないといったルールはありませんので、遺留分を侵害している相手方との話し合いによって問題解決が図られれば、それで結構です。しかし、相手が交渉に応じない場合は、家庭裁判所の調停や審判あるいは裁判によって決着をつけることになります。

そこで、後々のトラブルを防止するため、消滅時効のある遺留分減殺請求を行う際には、先ず証拠が残る形で権利を行使するのが賢明な策と言えます。具体的には、配達証明付の内容証明郵便で行うことです。

請求することのできる財産の順位

第1順位 遺贈 まず最初に遺贈から減殺し、不足があれば贈与を減殺する。

第2順位 贈与 死因贈与と生前贈与があるが、判例によると、死因贈与は通常の生前贈与よりも遺贈に近い贈与であるとして、遺贈に次いで、先に減殺対象となる。

遺留分の放棄

遺留分の放棄は、相続放棄と異なり、相続開始前に放棄することも可能です。

ただし、被相続人に無理やり放棄するよう強要される等の圧力から逃れるために、相続開始前の遺留分放棄には家庭裁判所の許可が必要です。(民法1043条)

なお、相続開始前に遺留分を放棄する相続人が出たとしても、他の相続人が遺留分減殺請求することによって得られる額が、その分増えるわけではありません。

最新情報

- 2018.12.13

- 源泉徴収票のしくみと所得税の計算方法について解説します

- 2018.12.13

- 確定申告の疑問?青色申告と白色申告の違いについて解説します

- 2018.02.02

- 節税のポイント・平成29年度の確定申告代行します

- 2018.02.02

- 青色専従者控除について 平成29年度の確定申告代行します

- 2018.02.02

- エステ店の確定申告代行ならアレシア税理士法人まで